不動産売買ブログ

不動産売却の税金(居住用財産の特例の注意点)

お住まい中の住宅を売却する際に、税務上の特例を受けたい時はご注意ください。

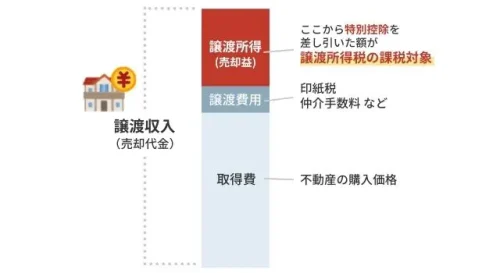

不動産売却の税金(概略) でお話しましたとおり、不動産売却の税金は、利益がでると税金がかかります。

買った時の金額(取得費)や経費(譲渡費用)を差し引いても利益が出てしまったという方は、特例(特別控除)が使えると税金がかからない(もしくは軽減される)ことになります。

代表的な特例の中で、お住まい中の住宅(居住用財産)売却の3000万円特別控除というものがございます。→よろしければ制度の概略を一読ください。不動産売却の税金(居住用財産の売却特例)

この居住用財産の売却特例を使う場合の注意点をご説明させてください。

・実際に住んでいたか

普通にお住まいでしたら問題ないのですが、仮住まいや別荘の場合、特例を受けるために住んだ場合は適用外です。2拠点に住宅があるなどの微妙なケースは事前にご相談ください。

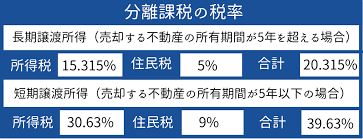

また居住期間に制限はないため短期譲渡でも大丈夫ですが、特例を受けるため居住したとみなされると具合がわるいため、居住期間が短い場合も事前にご相談ください。短期譲渡についてはこちら→不動産の税率

・土地建物の名義が違う時

親御さんの土地にお子さんの住宅を建っている時など、名義が違う時はご注意ください。

この場合土地の分まで特例を受けるには、ご家族が生計を一緒にしており、親御さんも同居していることが条件になってきます。

ひと工夫で乗り切れることもあるケースですので、事前にご相談ください。

・引っ越し後に売却する場合

特例を受けるには、転居後3年経過した年の12/31までに売却する必要があります。

引っ越してしばらく空き家にしていた時は要注意です。

・お住まい解体後に売却する場合

解体後1年以内に売却契約をする必要が出てきます。

制度を知らずに解体してしまった場合、売却を急いだほうが良いかもしれません。

好条件で売却するために、先に解体することをおすすめすることもあるため、税務上のことを配慮しながら、ご相談をさせていただいております。

・店舗併用住宅だった場合

住んでいた住宅に対する特例になるため、店舗(事業)に使用していた部分は特例の対象外になってしまいます。

すでに店舗(事業)をやめており、現在は住宅としてのみ使っている場合は、慎重にすすめたほうがよいケースです。事前にご相談をいただけると助かります。

・買換えで新たに住宅ローンを組む場合

ご自宅を売却して、新たな住宅をローンで購入する場合は、ご注意ください。

「住宅ローン控除」と「居住用財産の売却特例」は併用して受けられないため、どちらが得かよく検討したいケースです。

※税金に関する最終的な申告やご相談は、税理士・税務署へお願いしております。

(税理士のご紹介や、税理士と連携した売却のお手伝いもしております。ご相談はお気軽にどうぞ)

明日もグッドな一日を。今日も一日、お疲れ様でした。

本ブログに関連して詳しく聞きたいという方は、グッド不動産売買までご相談を頂けると幸いです。ご相談はこちら→お問い合わせ

(静岡県西部であれば、訪問売却相談も可能です)

不動産売買のお困りごと、当ブログで取り上げて欲しいものがありましたら、「お問合せ」よりご質問ください。

株式会社グッド不動産売買・

グッド行政書士事務所 代表

入社以来一貫して、不動産売買を専門にお仕事をさせていただきました。

浜松営業所長を経て独立、2022年に株式会社グッド不動産売買・グッド行政書士事務所を開業。

(不動産売買担当歴は25年以上、浜松及び静岡県西部での取引歴は20年以上になります)

不動産売買でお取引したお客様は1000件以上。

(正確に数えきれてないですが、1000件以上は間違いないところです)

とにかく不動産売買の経験だけは、なかなか他に負けることはないと自負しており、不動産売買であればほぼ何でも取り扱いが可能です。

お困り解決型不動産・行政書士事務所として、不動産売買のお手伝いをさせていただきます。難しい案件、手のかかる案件でも遠慮なくご相談ください。