不動産売買ブログ

不動産売却の税金(相続した空き家売却の3000万円控除・注意点)

親御さんの古い家を相続して売却する時に、特例を受けたいときはご注意ください。

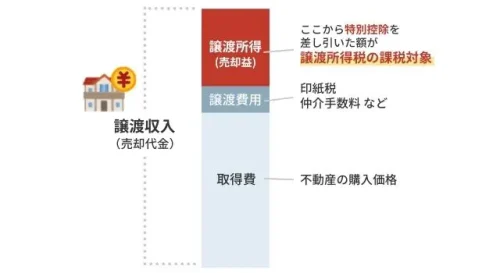

不動産売却の税金(概略) でお話しましたとおり、不動産売却の税金は、利益がでると税金がかかります。

買った時の金額(取得費)や経費(譲渡費用)を差し引いても利益が出てしまったという方は、特例(特別控除)が使えると税金がかからない(もしくは軽減される)ことになります。

特例(特別控除)のなかで、「相続で取得した空き家売却の3000万円控除」というものがあります。→よろしければ制度の概略を一読ください。不動産売却の税金(相続した空き家売却の3000万円控除・概略)

この相続した空き家売却の特例をつかう場合の注意点をご説明させてください。

・亡くなった方(被相続人)が、お一人で住んでいた家の売却

主にひとり親が亡くなった場合を想定されているため、夫婦のどちらかだけが亡くなった場合は適用されません。(片親が亡くなって、片親が相続する場合は居住用財産売却の特例を考えていったほうが良いかもしれません。詳しくご相続ください)

お一人だった方が、最期は老人ホーム等に転居されていた場合は適用できます。(一定の条件がありますのでご注意ください)

相続した後、一度でも賃貸に出されると適用外になるのもご注意ください。

・相続した古い空き家を、解体もしく耐震補強して売却すること

耐震基準を満たさない古い空き家を減らしたい、という国の政策でできた制度であるため、昭和56年5月31日以前に建築された家屋が対象です。(建築基準法の耐震基準変更が節目です)

耐震基準満たしていないものを解体、もしくは耐震補強をして売却することが条件です。

(令和6年から制度改正があり、買主が解体・耐震補強をする形でもいけるようになりました)

私の経験では、耐震補強をして売買がされるというニーズはあまり無いため、実質的には解体して売却することがほとんどなのが実情です。

・相続が発生して3年目の12月31日までに売却すること

適用期間がありますのでご注意ください。

不動産売買の実務をしている立場から申しますと、あまりぎりぎりのご相談だと間に合わないこともあります。以前に3年目の11月に売却相談があった方が、本制度を利用できるとわかり、あわてて売却活動をスタートして、運よく間に合ったことがありました。

・相続税が発生するケースは注意ください

他の財産と含めて、相続税が発生するほどの資産をお持ちのケースは、相続税の特例を使うことも想定して検討いただいたほうがよいことがあります。

具体的には、相続税額を譲渡所得計算の際に取得費として計上できる特例というものがあり、本特例が選択になります。

また相続税の「小規模宅地等の特例」という制度があり、相続した方が不動産を持ち続けると、相続税評価額を引き下げられることがあります。こちらの制度と本制度は並行できますが、「小規模宅地の特例」は持ち続けることが前提の制度のため、相続発生後一定期間持った後に売却いただく必要がでてきます。

相続税が発生しそうなケースでは、税理士と連携した不動産売却の検討が必要になりますので、

事前にグッド不動産売買までご相談ください。

※税金に関する最終的な申告やご相談は、税理士・税務署へお願いしております。

(税理士のご紹介や、税理士と連携した売却のお手伝いもしております。ご相談はお気軽にどうぞ)

明日もグッドな一日を。今日も一日、お疲れ様でした。

本ブログに関連して詳しく聞きたいという方は、グッド不動産売買までご相談を頂けると幸いです。ご相談はこちら→お問い合わせ

(静岡県西部であれば、訪問売却相談も可能です)

不動産売買のお困りごと、当ブログで取り上げて欲しいものがありましたら、「お問合せ」よりご質問ください。

株式会社グッド不動産売買・

グッド行政書士事務所 代表

入社以来一貫して、不動産売買を専門にお仕事をさせていただきました。

浜松営業所長を経て独立、2022年に株式会社グッド不動産売買・グッド行政書士事務所を開業。

(不動産売買担当歴は25年以上、浜松及び静岡県西部での取引歴は20年以上になります)

不動産売買でお取引したお客様は1000件以上。

(正確に数えきれてないですが、1000件以上は間違いないところです)

とにかく不動産売買の経験だけは、なかなか他に負けることはないと自負しており、不動産売買であればほぼ何でも取り扱いが可能です。

お困り解決型不動産・行政書士事務所として、不動産売買のお手伝いをさせていただきます。難しい案件、手のかかる案件でも遠慮なくご相談ください。