不動産売買ブログ

不動産売却の税金(居住用財産の売却特例・3000万円控除)

ご自身が住んでいた土地建物を売却した場合には、税務上の手厚い特例があります。

不動産売却の税金(概略) でお話しましたとおり、不動産売却の税金は、利益がでると税金がかかります。

買った時の金額(取得費)や経費(譲渡費用)を差し引いても利益が出てしまったという方は、特例(特別控除)が使えると税金がかからない(もしくは軽減される)ことになります。

わたしどもが不動産売買のお手伝いをするなかで、一番よくご説明する不動産売却の特例(特別控除)が「居住用財産売却の3000万円控除」です。

どのようなものかおおまかに申しますと、

ご自身がお住まいだった土地建物を売却した時、利益が3000万円までなら税金がかからない、といったものです。

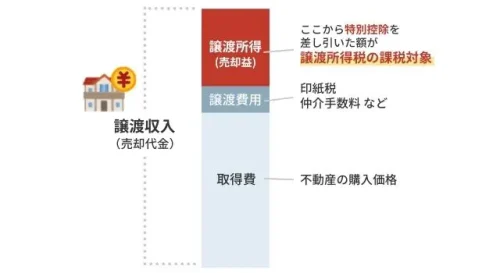

不動産売却の税金(概略)←こちらでご説明しましたとおり、通常の計算は下記のとおりです。

(売った金額)ー(買った金額)ー(経費)=(利益)←ここに税率

特例がつかえますと、

(売った金額)ー(買った金額)ー(経費)=(利益)-3000万円 ←ここに税率

こうなりますので、人によっては何百万円単位の税金が変わってくる形になります。

これで助かる方は、先祖代々のお土地の上にお住まいになっている方、昭和50年代より前に親御さん(ご本人でも大丈夫です)などが購入、ご自身が近年購入したものでも売却利益が出る方が、今も住んでいるお家をを売却した時です。

→こちらを参照ください不動産売却の税金(先祖代々の土地を売った時は)

ただ、こちらの特例の適用には細かい条件がありますので、くわしくはグッド不動産売買までご相談を頂けると幸いです。

※税金に関する最終的な申告やご相談は、税理士・税務署へお願いしております。

(税理士のご紹介や、税理士と連携した売却のお手伝いもしております。ご相談はお気軽にどうぞ)

明日もグッドな一日を。今日も一日、お疲れ様でした。

本ブログに関連して詳しく聞きたいという方は、グッド不動産売買までご相談を頂けると幸いです。ご相談はこちら→お問い合わせ

(静岡県西部であれば、訪問売却相談も可能です)

不動産売買のお困りごと、当ブログで取り上げて欲しいものがありましたら、「お問合せ」よりご質問ください。

株式会社グッド不動産売買・

グッド行政書士事務所 代表

入社以来一貫して、不動産売買を専門にお仕事をさせていただきました。

浜松営業所長を経て独立、2022年に株式会社グッド不動産売買・グッド行政書士事務所を開業。

(不動産売買担当歴は25年以上、浜松及び静岡県西部での取引歴は20年以上になります)

不動産売買でお取引したお客様は1000件以上。

(正確に数えきれてないですが、1000件以上は間違いないところです)

とにかく不動産売買の経験だけは、なかなか他に負けることはないと自負しており、不動産売買であればほぼ何でも取り扱いが可能です。

お困り解決型不動産・行政書士事務所として、不動産売買のお手伝いをさせていただきます。難しい案件、手のかかる案件でも遠慮なくご相談ください。