不動産売買ブログ

不動産売却の税金(居住用財産の売却特例/軽減税率)

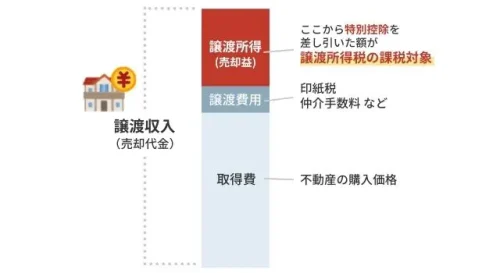

お住まいの土地建物を売却し、利益が3000万円を超えてしまう場合に、通常より減税されています。

不動産売却の税金(概略) でお話しましたとおり、不動産売却の税金は、利益がでると税金がかかります。

買った時の金額(取得費)や経費(譲渡費用)を差し引いても利益が出てしまったという方は、特例(特別控除)が使えると税金がかからない(もしくは軽減される)ことになります。

特別控除のうち、もっともよく使われるのが居住用財産の売却の3000万円控除なのですが、今回は利益が3000万円をこえてしまっても、超えた部分の税率が通常よりも軽減される制度のご紹介です。

居住用3000万円控除について詳しくは→不動産売却の税金(居住用財産の売却特例/3000万円控除)

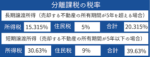

大まかに申しますと、「居住用財産売却の際の軽減税率」とは、10年超お住まいになっている土地建物を売却した際に、通常の税率よりも安くなる、というものです。

税率は譲渡所得のうち、

6000万円以下の部分が14.21%

6000万円以上の部分が20.315%

(ともに地方税を含む税率。通常の税率はこちら→不動産売却の税金(税率))

こちらの制度の注意点は、買換えをした時に使う可能性がある「買換え特例」や「住宅ローン控除」との併用ができないです。

逆に「居住用の3000万円控除」と併用が可能という特徴があります。

そのため大きな譲渡益が出た方は、

3000万円分は非課税になり、さらに超えた部分の税率も軽減されるという、ダブルでお得な制度になっております。

私どもグッド不動産売買の営業エリアの地価水準で住宅を売却するケースでは、居住用の3000万円控除で収まる方が大半ですが、

先祖代々の高額な土地建物を売却し多額の譲渡益が出る方はご検討いただきたい制度になります。

また買換えすることは条件にはなっていない制度ですが、買換えする方は「買換え特例」とよく比較検討されたほうが良いかもしれません。

→買換え特例についてはこちら不動産売却の税金(居住用財産の売却特例/買換え特例)

※税金に関する最終的な申告やご相談は、税理士・税務署へお願いしております。

(税理士のご紹介や、税理士と連携した売却のお手伝いもしております。ご相談はお気軽にどうぞ)

明日もグッドな一日を。今日も一日、お疲れ様でした。

本ブログに関連して詳しく聞きたいという方は、グッド不動産売買までご相談を頂けると幸いです。ご相談はこちら→お問い合わせ

(静岡県西部であれば、訪問売却相談も可能です)

不動産売買のお困りごと、当ブログで取り上げて欲しいものがありましたら、「お問合せ」よりご質問ください。

株式会社グッド不動産売買・

グッド行政書士事務所 代表

入社以来一貫して、不動産売買を専門にお仕事をさせていただきました。

浜松営業所長を経て独立、2022年に株式会社グッド不動産売買・グッド行政書士事務所を開業。

(不動産売買担当歴は25年以上、浜松及び静岡県西部での取引歴は20年以上になります)

不動産売買でお取引したお客様は1000件以上。

(正確に数えきれてないですが、1000件以上は間違いないところです)

とにかく不動産売買の経験だけは、なかなか他に負けることはないと自負しており、不動産売買であればほぼ何でも取り扱いが可能です。

お困り解決型不動産・行政書士事務所として、不動産売買のお手伝いをさせていただきます。難しい案件、手のかかる案件でも遠慮なくご相談ください。